冒充银行、低息诱导、价格待定……“无所不能”的贷款中介的套路有多深?

原标题:冒充银行、低息诱导、价格待定……“无所不能”的贷款中介的套路有多深?

“您好!我是银行信贷部的信贷经理,近期我们推出一款产品,利息低至3厘,随借随还,请问您最近有资金方面的需求吗?”近日,青岛市民张先生频繁接到自称是某银行信贷部的电话,向其推销极低利率的信贷产品。“其中有什么猫腻吗?”因常关注各银行贷款政策,“信贷经理”口中的低息产品引起了张先生的警惕。

在经济全面复苏的新起点上,金融市场活跃,常常以“银行信贷部”之名进行电话推销的贷款中介也忙碌起来。原本是利用专业的金融信贷知识,为客户提供金融服务以赚取服务费的行业,却潜藏花式“陷阱”,消费者怎么样分辨伪装,避免不必要的损失?记者展开调查。

“银行有时也会直接打电话联系客户,但一般自称‘银行信贷部’,并提出诱人低息产品的,基本都是贷款中介冒称。”国内某大型银行工作人员马先生提醒。“贷款中介起源于借贷双方的信息不对称。一方面银行贷款产品众多,甚至一家银行不同的分行和支行贷款的利率、要求等都不一致,贷款中介可以依据客户的情况快速匹配最佳产品,帮助客户非常大地节省时间和精力;但另一方面,贷款中介行业鱼龙混杂,乱象丛生,用户要谨防中了‘套路’。”

借贷人是如何一步步进入“套路”的呢?3月1日,记者通过社交平台联系到青岛市李沧区某金融助贷平台的中介李先生。表明贷款意向后,李先生表示,由于该机构与各个银行均有“关系”,因此借款人仅需提供基础信息和贷款金额、时间等需求,他会“想尽一切办法把贷款需求搞定,一个产品不匹配,再设计一个,总能对号入座”。对于成功率,李先生称,“只要不是黑户(即银行黑名单用户),只要我们这边点头能做,(银行)基本八九不离十了,我们就是吃关系饭的。”

而对于“黑户”的贷款需求,李先生进一步透露,实际上也有办法,“只要客户能给15%的手续费,就能做非标贷款”。李先生特别提醒,外面有很多“不正规”的中介声称能做“黑户非标进银行”,一定别提前支付费用。“他们大多数都会提前收费,你能试试,做不做得出来不一定,钱退不退也是另一回事。如果到时候他们不退钱,你能找到这个人吗?”

虽然承诺自己能做黑户非标贷款,但李先生依然表现得很谨慎,一再强调,“前提是要保证客户能按时还款,否则我不想为了这些钱把整个人搭进去”,李先生表示,“这属于骗贷,我们这行很多把自己搭进去的。”

当记者质疑,征信良好的客户为何不能直接去银行贷款而一定要通过中介时,李先生称,“如果小客户在银行没关系,自己去银行,去问也问不出什么,也贷不了款,银行是瞧不上的,但通过我们就能给你做。”

记者多次询问费用,李先生以“行业有行话,费用是建立在客户征信基础上的”为由,拒绝透露,表示要确定客户征信情况,匹配好产品之后才能确定费用。李先生一再保证,中介收的费用只有中介费和利息费,而具体金额无法提前告知。

费用不透明,是贷款中介行业广为诟病的潜规则。社会化媒体上,来自全国各地的贷款人交流自己与中介打交道的经历时都提到,自己支付的中介费并无定数,往往与最初口头协定的金额不匹配,最终成交比例从贷款额的5%-25%不等。“中介惯用的套路是,一开始说好一个数,在办理过程中又因为种种原因不断加价,并且最初作为电销诱饵的低息产品往往实现不了,最后会提高贷款利率。”马先生解释。

只要明确了费用,就万无一失了吗?马先生透露,“实际上找中介的往往有两种人,一种是征信没问题,自己就能贷款的客户,中介通过话术诱导客户办理;另一种是不太合乎条件的借款人,想要贷更多款,往往通过中介‘包装’一下。”

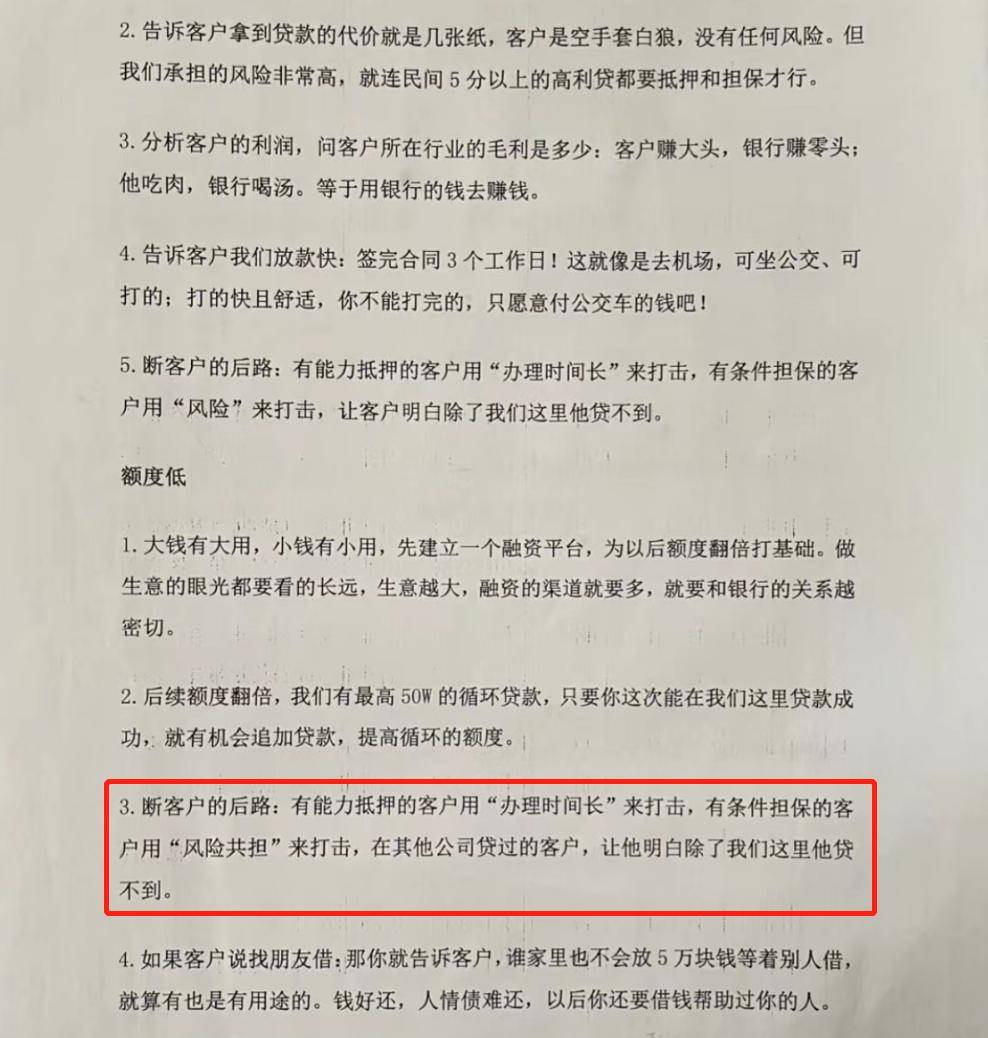

记者注意到,大量贷款中介从业者聚集在社交平台上交流电话推销过程中的“引导话术”。例如,与客户沟通时,将贷款中介费描述为“银行前置利息”;遇到资质不好的客户,先承诺可低息贷款,后以客户某项条件不符为由提升贷款利率或降低贷款额度;对自身有能力贷款的客户以“办理时间长”为由进行“打击”……

业内话术中的“包装”,即将贷款申请提交的材料中,“不合乎条件的弄成稍微合乎条件的”。操作空间有多大?马先生透露,事实上,如今很多银行的很多业务都已实现了线上智能审批,人工很难干预审批结果。“中介可能会利用更专业的知识帮客户把材料做得更完善,逃过银行的审查,但仅限于一些范围内,对于真正失信严重的黑名单客户来说,中介根本不可能改变结果。”

而那些打着“内部有关系”的名义,号称可以做“黑名单非标进银行”的操作,也常常隐藏着欺骗。杭州某金融机构从业者举例,“中介先为征信有问题、无法通过银行贷款的客户提供一张经过加工的‘审核通过’截图,并在截图中标注,审核意见为‘提高评分’,并诱导客户带一位有公积金或者有按揭房的朋友来‘拉评分’。最终,贷款中介利用这位朋友的征信为客户成功贷款。”

在青岛经营着一家小型传媒公司的李女士和记者说,自己去年底遭遇了一次危机,“大约有200多万的资金缺口”。咨询了几乎所有银行,并整理了一份各银行贷款政策的详细对比表后,李女士最终选择了一个最对自己最合适的贷款产品,顺利化解了危机。

“我当时刚去银行咨询过,很快就接到了很多贷款中介打来的电话,但我都拒绝了”,李女士表示,“对我来说,贷款中介能够帮我准备各种资料,协调很多事情,相当于承担了一部分我的工作,但是对我来说找中介没必要,因为这些工作只是琐碎,并不麻烦。”

据了解,事实上,随着银行数字化转型的推进,如今很多金融业务都可在线上办理。“比如很多小微企业接触到的税务贷,就是一款线上产品,资金规模不紧张、资质没问题的话,一般几天就放款了,流程很快,并不存在银行不接待、流程复杂、时间长的问题。”马先生表示。

“去年受疫情影响,很多中小微企业经营出现一些明显的异常问题,营收一下子就下降,有些企业可能可贷款额度降低了,但国家在这方面一直在调整政策,对中小微公司进行扶持。”马先生举例,“2022年,人民银行两次降准,并出台多项举措优化信贷结构,加大对实体经济重点领域和薄弱环节的信贷支持力度,这些都是很明显的支持和鼓励。”

据中国人民银行金融市场司负责人马贱阳在2022金融统计数据新闻发布会上所言,2022年,普惠小微贷款增速连续四年保持在20%以上,去年11月新发放的普惠小微企业贷款加权平均利率是4.9%,处于历史较低水平。受疫情影响,普惠小微企业有效贷款需求、还款能力都受一定的影响,金融支持为小微公司可以提供了重要支撑和保障。比如,对市场化的延期达到30%。

“还是建议客户有资金需求直接找银行,和银行多交流,如果出于其他原因要接触中介,签合同前务必看好条款,不可想当然。”马先生提醒。返回搜狐,查看更加多